Фінансова грамотність — той скілл, якого часто не вистачає навіть досвідченим професіоналам у своїй справі. Ми поговорили про неї з головним аналітиком робоедвайзера HUG'S Артемом Щербіною. Наш співрозмовник має 10-річний досвід особистого інвестування на фондовому ринку України та США. Він реалізував інвестиційні стратегії загальним обсягом понад $100 млн. Ми запропонували Артему відповісти на 12 наших питань з огляду на біль українських IT-фахівців.

У Артема Щербини понад 30 наукових праць у галузі інвестування.

Аналітик робоедвайзера HUG'S Артем Щербина

Аналітик робоедвайзера HUG'S Артем Щербина

«Базовий сценарій передбачає відновлення економіки з початку 2021 року. Потенціал зростання в ІТ збережеться».

Артем Щербіна: Робоедвайзер HUG'S зараз активно працює в Україні, тож усі клієнти з українським паспортом. У планах активізація у Білорусі. А далі ЄС та Австралія – там численна слов'янська діаспора.

Щодо професій або віку клієнтів, то публіка абсолютно різношерста. Як і обсяг інвестицій.

Артем Щербина: Перше, що слід зазначити, — у світі фінансова та економічна криза. Багато експертів сходяться на думці, що за останні 10 років було накопичено так багато дисбалансів у світовій економіці, що поточна криза набагато страшніша за 2008 рік. Тоді під удар потрапили фінансовий сектор та ринок нерухомості. Зараз коронавірус розкрив проблеми з логістикою товарів, міхур у споживанні та кредитному ринку. Та що вже казати, вперше з часів Другої світової війни цілі галузі просто зупинилися: ресторани, авіакомпанії, туроператори та готелі. Це все дуже б'є по малому та середньому бізнесу, але також страждають найбільші світові бренди. Тому зараз не час великих купівель чи необдуманих витрат. Якщо криза триватиме 3-6 місяців (що зараз багато хто вважає базовим сценарієм), то супер - купіть бажане авто дуже скоро. Але багато чинників вказують, що зараз лише початок затяжної економічної депресії — а це насамперед загрожує масштабними звільненнями та втратою щомісячного заробітку для багатьох людей.

Особисто у моїй сім'ї споживання впало до мінімуму. Так, безумовно, свою роль грають обмеження на гуляння та пересування, але водночас ми не шукаємо знижки в інтернет-магазинах і не розглядаємо купівлю дорогої техніки (хоча XBox дуже навіть знадобився б на карантині 🙂).

Артем Щербина: На сьогодні українська банківська система почувається добре. Але я не бачу сенсу у класичних банківських продуктах. Є ОВДП з більшою прибутковістю та відсутністю податків. Є зарубіжні брокери, де можна розміщувати депозит. Навіть якщо ви хочете отримувати фіксований дохід у валюті та готові нести ризики України — купіть єврооблігації України у доларі, прибутковість близько 9% річних зараз. Жоден банк вам не запропонує такої ставки у валюті.

Артем Щербина: Перше — максимально обмежити споживання та витрати. На жаль, якщо на сьогодні зарплата була низькою, очікувати на її збільшення в найближчому майбутньому не варто.

Друге — отримали зарплату, 10% одразу поклали в конверт чи сейф і сховали так, щоби точно не полізли й не витратили. Тут важливо це зробити відразу, як тільки отримали дохід, тоді ви підсвідомо розподілятимете грошовий ресурс на місяць ефективніше. Третє — позбавтеся боргів. Відсортуйте їх від найдорожчих до найдешевших (за ставками, розміром, як завгодно). Насамперед закрийте зобов'язання за найдорожчими для свого бюджету. Далі буде легше.

Четверте - не давайте в борг, не жертвуйте на благодійність і т. п. Тільки особисте найнеобхідніше споживання. Коли ви навчитеся економити та зрозумієте, що ви можете без зарплати прожити 3-6 місяців мінімум, тоді з'явиться можливість трохи послаблювати встановлені обмеження особистого бюджету.

Артем Щербина: Перше: треба навчитися жити на частину доходів. Решту відкладати й зберігати. Розділити збережені гроші на дві частини: заощадження (фінансовий резерв у разі непередбачених обставин, таких як звільнення, хвороба) та інвестиції. Друге: інвестувати тоді, коли людина розуміє, кому віддає свої гроші, на який термін вона інвестує і для чого вона інвестує (фінансова мета) — це можливо створення капіталу на старість — «пенсія», купівля нерухомості чи навчання дітей.

Артем Щербина: Таких за великим рахунком немає. Останні 10 років надувався міхур всього. Усі активи подорожчали вдесятеро. Наразі все ще переоцінено, але частина активів може фундаментально продовжувати зростати — золото, зернові товари, біотехнологічні та фармацевтичні акції та інше.

Артем Щербина: Це – сегмент спекуляцій. Поки що світова фінансова інфраструктура ще не готова до застосування цієї інновації. Якщо є заробіток, продавайте. Якщо купували на самому піку — сенсу продавати нема, змиріться.

Артем Щербина: Ми зараз фіксуємо приплив клієнтів, які відкладали відкриття інвестиційних рахунків в очікуванні кризи й тепер готові починати ризикувати частиною капіталу, передавши його у професійне управління. І таких клієнтів у всьому світі дуже багато. Це варіант. Особливо в частині — підготувати особисту інфраструктуру до покупок активів, що подешевшали.

Тим паче деякі країни, наприклад, Росія, вводять обмеження виведення капіталу там. Тож відкриття рахунків за кордоном — це ще й уникнення ризиків України. Тут головне максимально продумана стратегія і точно не на всі 100% накопиченого капіталу. Ринок дуже не любить необережних гравців. Особливо у кризовий час.

Щодо гривні — довгострокові облігації України під 20% річних цілком можуть себе окупити, якщо криза не буде довгостроковою.

Артем Щербина: Традиційно фінансові радники не консультують щодо податків. Та й питання оподаткування зарубіжних інвестицій ще не детально прописано в українському законодавстві. За законом громадянин має заплатити 19.5% податку (18% ПДФО та 1.5% — військовий збір з отриманого доходу). Але що вважати доходом, коли (у момент виведення назад в Україну, або від кожної угоди, чи вважати курсову різницю) — це ще не прописано. Оскільки стратегії HUG'S розраховані на 3 роки й більше, то знати, як зміниться податкове законодавство на той час, ми не можемо.

Артем Щербина: 2020 рік – це рік рекордів. Найшвидше падіння фондового ринку США в історії (на 20%), найвище зростання американських індексів за один день (+11%), найсильніший обвал цін на нафту всередині дня (-67%) та найшвидше зростання (+47%). Майбутнє явно буде цікавим.

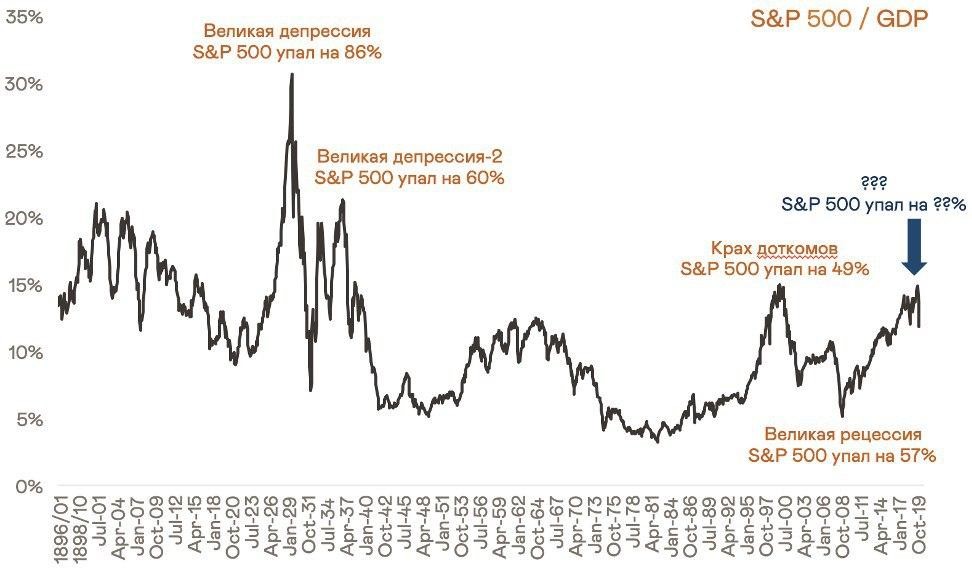

Ринкова вартість 500 найбільших корпорацій США до ВВП США досягла пікових значень у сучасній історії

Ринкова вартість 500 найбільших корпорацій США до ВВП США досягла пікових значень у сучасній історії

Артем Щербина: Базовий сценарій передбачає відновлення економіки від початку 2021 року. Сільське господарство, охорона здоров'я, енергетика під час кризи особливо постраждати не повинні. Потенціал зростання збережеться в ІТ. Найгірше ситуація позначиться на туризмі, харчовій сфері та багатьох послугах. Продовжать втрачати позиції металургія та видобувна галузь.

Артем Щербина: Україна має непогані шанси пережити кризу легко внаслідок аграрної сфери та дешевої робочої сили. Якщо ще й щодо політики все буде спокійно, то через рік-два ми можемо досягти рівня розвитку Польщі. Чому б і ні!

Багато залежатиме від глибини цієї кризи. Україна явно не перша у черзі у великих іноземних інвесторів. Так що все залежить лише від нас 😉.

Erfolg!

Erfolg!